SK하이닉스 265억 달러 유입, 환율 하락의 '근본적 처방'일까?

핵심 요약

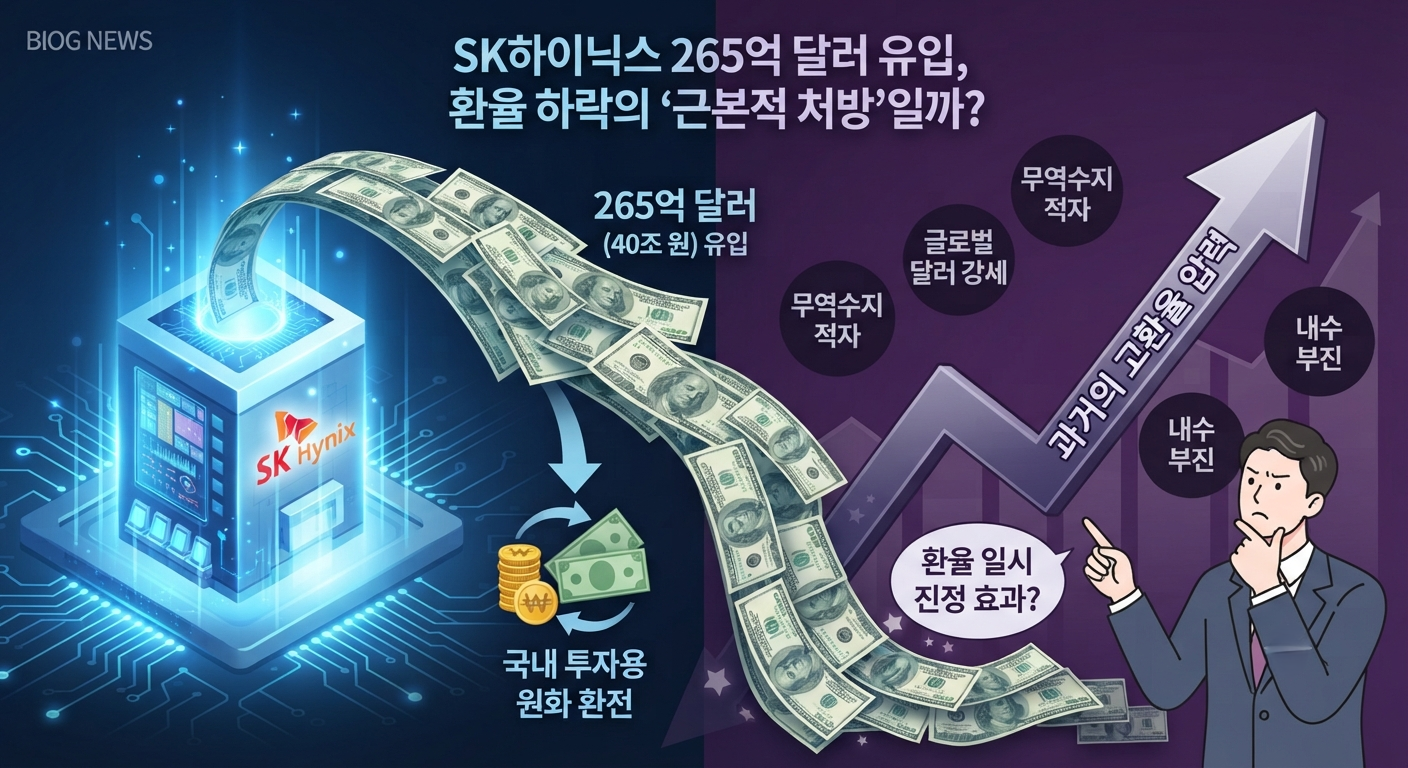

- SK하이닉스가 미국 ADR 발행으로 265억 달러(약 40조 원)를 조달하며, 시장에서는 이를 고환율을 진정시킬 '구원투수'로 기대하고 있습니다.

- 대규모 달러 유입이 단기적인 환율 하락 압력으로 작용하는 것은 사실이나, 고환율의 근본 원인인 구조적 경제 체질 개선과는 거리가 있습니다.

- 일시적인 달러 공급은 '언 발에 오줌 누기'가 될 수 있습니다. 외환 시장의 안정성을 위해 무엇이 필요한지 비판적으로 짚어봅니다.

달러 40조 원의 공습, 환율은 정말 '안정'될까?

최근 원-달러 환율이 1500원대에서 1400원대로 내려오자 시장은 환호하고 있습니다. 그 중심에는 SK하이닉스의 미국 나스닥 ADR 상장을 통한 265억 달러(약 40조 원) 규모의 자금 조달이 있습니다. 정부와 금융권은 이 자금이 국내 투자 과정에서 원화로 환전될 경우, 상당한 달러 공급 효과를 낼 것으로 기대합니다. 일각에서는 이를 2020년 코로나19 당시의 '통화스와프'급 효과라며 치켜세우기도 합니다.

하지만 냉정하게 볼 필요가 있습니다. 환율은 단순히 일시적인 달러 공급량만으로 결정되지 않습니다. 현재의 고환율은 한국 경제의 기초 체력 저하, 글로벌 달러 강세, 그리고 고질적인 무역수지 불안정 등 복합적인 요인이 얽혀 만들어진 결과입니다. 기업의 자금 조달이라는 '일회성 이벤트'가 외환 시장의 구조적 문제를 근본적으로 해결해 줄 것이라 믿는 것은 지나친 낙관론일 수 있습니다. 실제로 환율이 다소 하락한 것은 기대감이 미리 반영된 측면이 강하며, 달러 유입이 멈추는 시점에 다시 환율이 튀어 오를 위험은 여전히 잠재되어 있습니다.

기업 투자 의존형 환율 정책, 한계는 명확하다

SK하이닉스의 이번 자금 조달은 본질적으로 '기업의 투자'를 위한 것이지, '국가 외환 방어'를 위한 것이 아닙니다. 조달된 달러는 분할 환전을 통해 국내 설비 투자에 사용될 예정입니다. 즉, 경제가 스스로 달러를 벌어들이는 '체질'이 개선된 것이 아니라, 특정 대기업의 자본 조달 능력에 외환 시장이 기대고 있는 형국입니다. 이는 외부 충격에 취약한 경제 구조를 단적으로 보여줍니다.

또한, 정부가 특정 기업의 자금 유입을 환율 방어 수단으로 적극적으로 홍보하는 것 역시 비판의 여지가 있습니다. 환율 정책의 불확실성을 기업 활동에 전가하는 모양새가 될 수 있고, 정작 필요한 근본적인 경제 정책 마련을 늦추는 결과로 이어질 수 있기 때문입니다. 만약 글로벌 경기 둔화나 중동 리스크와 같은 대외 악재가 겹친다면, 이번 SK하이닉스발 달러 유입 효과는 금세 상쇄될 것입니다. 우리는 반짝하는 환율 하락에 안도하기보다, 왜 우리 경제가 대기업의 대규모 외화 조달 없이는 환율 변동을 방어하기 어려운지에 대해 더 깊은 고민을 해야 할 때입니다.

💡 독자님을 위한 한 줄 평 환율이 잠시 숨을 고르는 것은 반가운 일이지만, SK하이닉스라는 '구원투수'가 마운드에서 내려간 뒤의 상황을 대비하는 정교한 경제 전략이 무엇보다 시급해 보입니다.